Прийняття неефективних, або не прийняття Тернопільською міською радою та її виконавчими органами рішень, призвело до необґрунтованого використання коштів резервного фонду м. Тернопіль на загальну суму 10 710,11 тис. грн, та безпідставної виплати премій посадовцям на суму 34 490,0 тис. гривень.

Наприкінці серпня 2024 року Державна аудиторська служба України завершила ревізію у Тернопільській міській раді, під час якої було зафіксовано численні факти порушень, що привели до загальних втрат місцевого бюджету на загальну суму 127 млн грн. Зокрема, про це повідомляло наше видання. Нині за результатами аудиту поліція розслідує кримінальне провадження №12024210000000374 від 21.08.2024 за ч.2 ст.367 КК України за фактами неналежного виконання своїх службових обов’язків посадовими особами Тернопільської міської ради.

У першій частині матеріалу щодо ревізії у Тернопільській міській раді ми охопили розділ зі звіту Держаудитслужби відносно інвестиційних угод. Аудитори вказали, що інвесторами у Тернополі забудовано понад 17 га землі в одних з найпривабливіших частинах міста, та за які в кращому випадку ними компенсовано земельний податок. Здебільшого приватні суб’єкти господарювання отримували комунальну землю в користування фактично задарма.

У другій частині розслідування йшлося про чисельні порушення при оренді комунальної землі та виділенні ділянок для релігійниї організацій, на яких зводяться багатоквартирні будинки.

Третю – приурочили пайовій участі у розвитку інженерно-транспортної та соціальної інфраструктури, зокрема, розповіли про те, як Тернопільською міською радою було прийнято рішення щодо зменшення у 100 разів розміру пайового внеску всупереч норм закону.

Четверта частина стосувалася втрат бюджету на місцях розташування рекламних засобів.

У п’ятій частині ми розповіли про те, як невиконання орендарем ТОВ «Бонус Медікус» умов договорів оренди в частині сплати орендної плати та своєчасного повернення нерухомого майна призвело до не доотримання бюджетом Тернополя доходів на 11 мільйонів 529 тис. грн.

Шоста частина відкрила завісу порушень під час приватизації та продажу пам’яток архітектури за безцінь.

Головні розпорядники бюджетних коштів є одними із ключових учасників бюджетного процесу на всіх його стадіях. Їх компетенція, функції та бюджетні повноваження (права та обов’язки з управління бюджетними коштами) визначені на законодавчому рівні і проявляються на стадіях бюджетного процесу.

Функції головних розпорядників бюджетних коштів чітко визначено у статті 22 Бюджетного кодексу України, в тому числі щодо здійснення управління бюджетними коштами, забезпечення ефективного, результативного і цільового використання бюджетних коштів, організації та координації роботи розпорядників бюджетних коштів нижчого рівня та одержувачів бюджетних коштів у бюджетному процесі.

Саме належне виконання головними розпорядниками бюджетних коштів своїх функцій, має на меті забезпечити подолання соціально-економічних проблем, які необхідно вирішити (наприклад: дітям потрібно здобути якісну освіту; люди хворіють і їх потрібно лікувати; вулиці необхідно облаштовувати, тощо).

За період, що підлягав аудиту, в Тернопільській міській територіальній громаді свої функції виконувало 12 головних розпорядників бюджетних коштів, яким рішеннями про бюджет Тернопільської міської територіальної громади затверджувались бюджетні призначення.

Довідково: Тернопільська міська рада; Управління освіти і науки Тернопільської міської ради; Відділ охорони здоров’я та медичного забезпечення Тернопільської міської ради; Управління соціальної політики Тернопільської міської ради; Управління сім’ї, молодіжної політики та захисту дітей Тернопільської міської ради; Управління культури і мистецтв Тернопільської міської ради; Управління розвитку спорту та фізичної культури Тернопільської міської ради; Управління житлово-комунального господарства, благоустрою та екології Тернопільської міської ради; Управління транспортних мереж та зв’язку Тернопільської міської ради; Управління обліку та контролю за використанням комунального майна Тернопільської міської ради; Управління стратегічного розвитку міста Тернопільської міської ради; Фінансове управління Тернопільської міської ради.

Однак, результати проведеного аудиту та контрольних заходів засвідчили не належне виконання окремими головними розпорядниками бюджетних коштів своїх функцій, що не сприяло в повній мірі подоланню соціально-економічних проблем та призвело до неефективного та подекуди незаконного (безпідставного) використання бюджетних коштів в окремих галузях Тернопільської міської територіальної громади.

У ГАЛУЗІ ДЕРЖАВНОГО УПРАВЛІННЯ

Повномасштабне вторгнення російської федерації стало найбільшим викликом для України з дня відновлення її незалежності. З-поміж інших війна загострила й проблеми досягнення стійкості регіонів та громад.

Перебіг бойових дій продемонстрував міцність та ефективність горизонтальних зв’язків в українському суспільстві. Коли обласні й районні військові адміністрації та обласні ради зосереджені на розв’язанні питань збройної боротьби з агресором, істотна частина тягаря війни лягає на територіальні громади.

Окрім акумулювання й доправляння волонтерської допомоги ЗСУ і Силам територіальної оборони, приймання й розселення вимушених переселенців, місцеві ради зосереджуються на підтримці бізнесу й забезпечують функціонування місцевої економіки й життєдіяльність населення.

У відповідності до пункту 10 статті 36 Закону України «Про місцеве самоврядування в Україні» до відання виконавчих органів сільських, селищних, міських рад також належить виконання вимог законодавства щодо визначення потреби, створення, використання, утримання, реконструкції та ведення обліку фонду захисних споруд цивільного захисту територіальної громади, здійснення контролю за станом утримання таких споруд та готовності їх до використання за призначенням та підтримкою в належному технічному стані.

Довідково: Згідно Кодексу цивільного захисту України від 02.10.2012 № 5403-VI (зі змінами) (в редакції станом на 29.10.2022) до захисних споруд цивільного захисту належать: сховище герметична споруда для захисту людей, в якій протягом певного часу створюються умови, що виключають вплив на них небезпечних факторів, які виникають внаслідок надзвичайної ситуації, воєнних (бойових) дій та терористичних актів; протирадіаційне укриття негерметична споруда для захисту людей, в якій створюються умови, що виключають вплив на них іонізуючого опромінення у разі радіоактивного забруднення місцевості та дії звичайних засобів ураження. Для укриття населення також використовуються споруди подвійного призначення наземні або підземні будівлі/споруди чи їх окремі частини, що спроектовані або пристосовані для використання за основним функціональним призначенням, у тому числі для захисту населення, та в яких створені умови для тимчасового перебування людей. В особливий період нарощування фонду захисних споруд цивільного захисту здійснюється шляхом будівництва швидкоспоруджуваних захисних споруд цивільного захисту та створення найпростіших укриттів. Швидкоспоруджувана захисна споруда цивільного захисту це споруда, що зводиться (виготовляється, монтується) за короткий час із спеціальних конструкцій (виробів), вимоги до яких встановлюються будівельними нормами, стандартами та правилами.

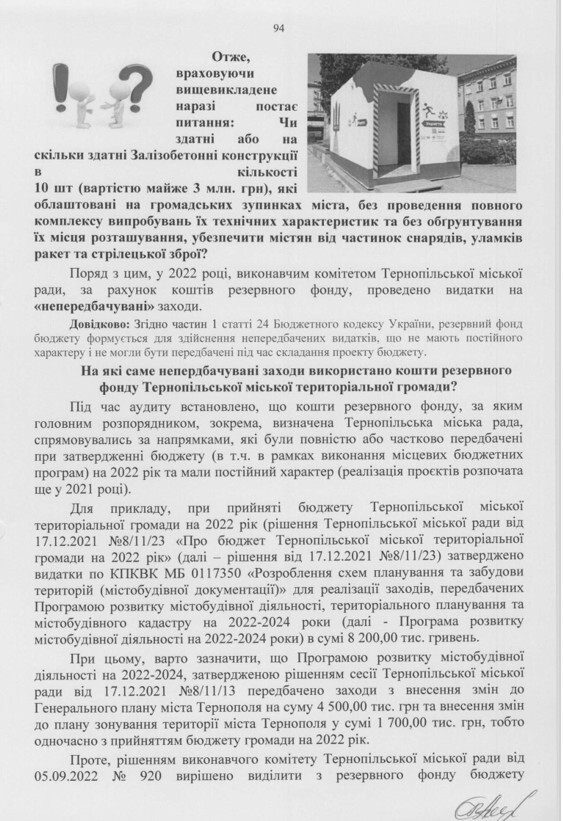

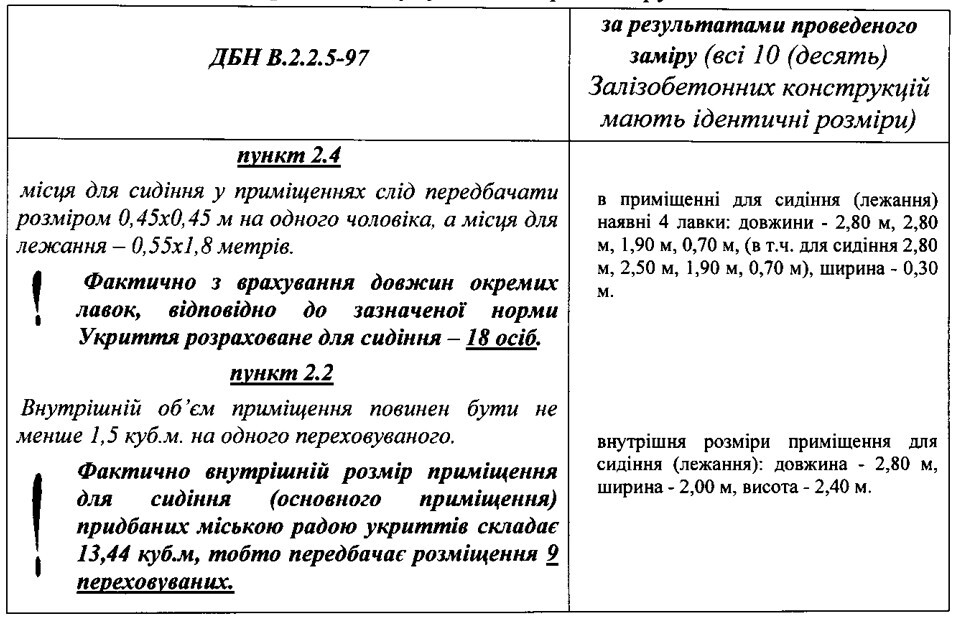

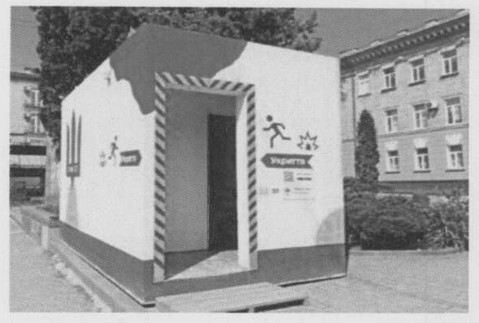

В ході проведення аудиту встановлено, що в рамках договору від 23.11.2022 №288, укладеного Тернопільською міською радою з Товариством обмеженою відповідальністю «Тернопільбуд» (надалі договір від 23.11.2022 №288, ТОВ «Тернопільбуд»), останнім у листопаді-грудні 2022 року поставлено та передано у власність міської ради 10 залізобетонних конструкцій тимчасових споруд укриття на зупинках громадського транспорту від частинок снарядів, уламків ракет та стрілецької зброї, з місцями сидіння (лежання) до 20 осіб (далі 3алізобетонні конструкції) на загальну суму 2 975,00 тис. грн (вартість одиниці 247,92 тис. грн (без ПДВ)).

Але, міською радою не надано повного пакету документів щодо підстав, згідно яких було визначено технічні характеристики (кількісні та якісні) залізобетонних конструкцій.

Перш за все необхідно відмітити, що на виконання умов договору від 23.11.2022 №288 ТОВ «Тернопільбуд» на підтвердження якісних характеристик залізобетонних конструкцій тимчасових споруд укриття надано Сертифікат відповідності серія ТЕ №2068, продукція: тимчасові споруди укриття на зупинках громадського транспорту від частинок снарядів, уламків ракет та стрілецької зброї, виданого ДП «Тернопільстандартметрологія» на підставі Протоколу випробувань від 03.11.2022 №0838-Б.

При цьому, дослідженням даних, наведених в Протоколі випробувань від 03.11.2022 №0838-Б, підтверджено лише відповідність вимогам ДСТУ Б В.2.6-2:2009 «Конструкції будинків і споруд. Конструкції бетонні і залізобетонні. Загальні технічні умови» за пунктами: 4.4.1; 4.4.7; 4.5.1 зразки кубів бетонних розміром 100х100х100мм в кількості 15 штук та арматурний прокат стержнів довжиною 400мм у кількості 2 штук, тобто окремих частин конструкції.

Однак, в вищезазначеному Протоколі випробувань відсутні дані про випробовування технічних характеристик цілісної залізобетонної конструкції тимчасової споруди укриття на зупинках громадського транспорту від частинок снарядів, уламків ракет та стрілецької зброї, з місцями сидіння (лежання) до 20 осіб.

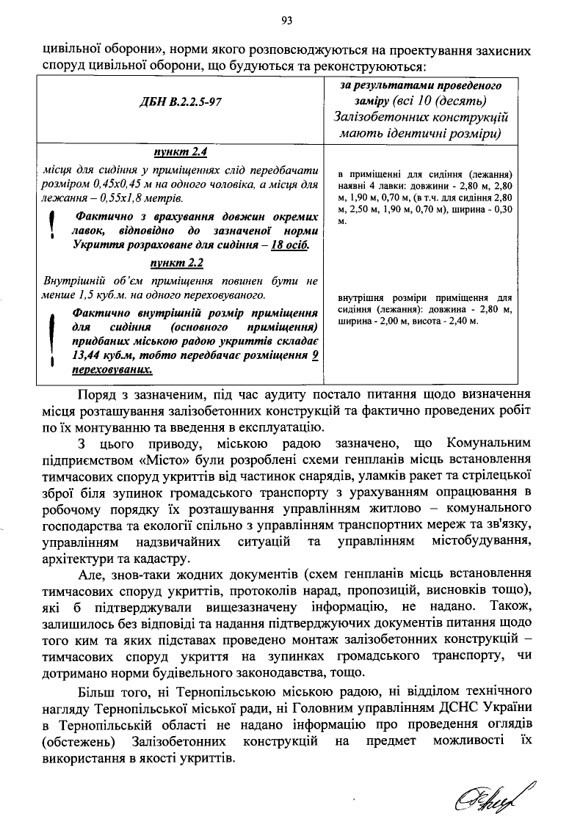

Більш того, проведеними замірами лінійних параметрів Залізобетонних конструкцій встановлено невідповідність окремих технічних характеристик з нормами діючого на момент їх придбання ДБН В.2.2.5-97 «Захисні споруди цивільної оборони», норми якого розповсюджуються на проектування захисних споруд цивільної оборони, що будуються та реконструюються:

Поряд з зазначеним, під час аудиту постало питання щодо визначення місця розташування залізобетонних конструкцій та фактично проведених робіт по їх монтуванню та введення в експлуатацію.

З цього приводу, міською радою зазначено, що Комунальним підприємством «Місто» були розроблені схеми генпланів місць встановлення тимчасових споруд укриттів від частинок снарядів, уламків ракет та стрілецької зброї біля зупинок громадського транспорту з урахуванням опрацювання в робочому порядку їх розташування управлінням житлово комунального господарства та екології спільно з управлінням транспортних мереж та зв’язку, управлінням надзвичайних ситуацій та управлінням містобудування, архітектури та кадастру.

Але, знов-таки, жодних документів (схем генпланів місць встановлення тимчасових споруд укриттів, протоколів нарад, пропозицій, висновків тощо), які б підтверджували вищезазначену інформацію, не надано. Також, залишилось без відповіді та надання підтверджуючих документів питання щодо того, ким та на яких підставах проведено монтаж залізобетонних конструкцій тимчасових споруд укриття на зупинках громадського транспорту, чи дотримано норми будівельного законодавства, тощо.

Більш того, ні Тернопільською міською радою, ні відділом технічного нагляду Тернопільської міської ради, ні Головним управлінням ДСНС України в Тернопільській області не надано інформацію про проведення оглядів (обстежень) Залізобетонних конструкцій на предмет можливості їх використання в якості укриттів.

Отже, враховуючи вищевикладене наразі постає питання: Чи здатні або на скільки здатні Залізобетонні конструкції в кількості 10 шт (вартістю майже 3 млн. грн), які облаштовані на громадських зупинках міста, без проведення повного комплексу випробувань їх технічних характеристик та без обгрунтування їх місця розташування, убезпечити містян від частинок снарядів, уламків ракет та стрілецької зброї?

Поряд з цим, у 2022 році, виконавчим комітетом Тернопільської міської ради, за рахунок коштів резервного фонду, проведено видатки – «непередбачувані» заходи.

Довідково: Згідно частин 1 статті 24 Бюджетного кодексу України, резервний фонд бюджету формується для здійснення непередбачених видатків, що не мають постійного характеру і не могли бути передбачені під час складання проекту бюджету.

На які саме непердбачувані заходи використано кошти резервного фонду Тернопільської міської територіальної громади?

Під час аудиту встановлено, що кошти резервного фонду, за яким головним розпорядником, зокрема, визначена Тернопільська міська рада, спрямовувались за напрямками, які були повністю або частково передбачені при затвердженні бюджету (в т.ч. в рамках виконання місцевих бюджетних програм) на 2022 рік та мали постійний характер (реалізація проєктів розпочата ще у 2021 році).

Для прикладу, при прийняті бюджету Тернопільської міської територіальної громади на 2022 рік (рішення Тернопільської міської ради від 17.12.2021 №8/11/23 «Про бюджет Тернопільської міської територіальної громади на 2022 рік» (далі рішення від 17.12.2021 №8/11/23) затверджено видатки по КПКВК МБ 0117350 «Розроблення схем планування та забудови територій (містобудівної документації)» для реалізації заходів, передбачених Програмою розвитку містобудівної діяльності, територіального планування та містобудівного кадастру на 2022-2024 роки (далі Програма розвитку містобудівної діяльності на 2022-2024 роки) в сумі 8 200,00 тис. гривень.

При цьому, варто зазначити, що Програмою розвитку містобудівної діяльності на 2022-2024 рр., затвердженою рішенням сесії Тернопільської міської ради від 17.12.2021 №8/11/13 передбачено заходи з внесення змін до Генерального плану міста Тернополя на суму 4 500,00 тис. грн та внесення змін до плану зонування території міста Тернополя у сумі 1 700,00 тис. грн, тобто одночасно з прийняттям бюджету громади на 2022 рік.

Проте, рішенням виконавчого комітету Тернопільської міської ради від 05.09.2022 № 920 вирішено виділити з резервного фонду бюджету територіальної громади кошти в сумі 6 200,00 тис. грн на виконання заходів, передбачених Програмою розвитку містобудівної діяльності на 2022-2024 роки.

Своєю чергою, Тернопільською міською радою вказані кошти резервного фонду використано на оплату послуг з розроблення містобудівної документації «Внесення змін до Генерального плану м. Тернополя» у сумі 4 008,33 тис. грн та «Внесення змін до Плану зонування території м. Тернополя» у сумі 1 475,00 тис. гривень.

Отже, незважаючи на те, що при затвердженні бюджету громади на 2022 рік вказані вище видатки були заплановані та передбачені Програмою розвитку містобудівної діяльності на 2022-2024 роки, яка затверджена одночасно з прийняттям бюджету громади, на реалізацію її заходів спрямовано кошти резервного фонду бюджету громади в сумі 5 483,33 тис. гривень.

Поряд з зазначеним, рішенням сесії Тернопільської міської ради від 04.03.2022 №8/13/06 «Про внесення змін до рішення міської ради від 17.12.2021 року №8/11/23 «Про бюджет Тернопільської міської територіальної громади на 2022 рік» затверджено видатки на проведення робіт в рамках проєкту «Влаштування реконструкція відпочинково рекреаційної зони в районі «Дального» пляжу вул. Чумацькій у м. Тернополі» в сумі 7 770,28 тис. гривень.

Проте, на вищезазначений об’єкт на підставі рішення Виконавчого комітету від 14.10.2022 №1103 з резервного фонду бюджету територіальної громади виділено кошти в сумі 4 154,70 тис. гривень.

Необхідно зазначити, що з метою виконання вищезазначених робіт Тернопільською міською радою ще 22.12.2021 укладено договір з ТОВ «Країна Будсервіс» №63/21/325, умовами якого передбачено фінансування у сумі 42 617,18 тис. грн (в тому числі у 2021 році 15 000,00 тис. грн, у 2022 році 27 617,18 тис. грн). Строк виконання робіт визначено до 01.12.2022.

Як наслідок у 2022 році Тернопільською міською радою за рахунок коштів резервного фонду проведено оплату робіт з влаштування реконструкції відпочинково рекреаційної зони в районі «Дального» пляжу по вул. Чумацькій у м. Тернополі на суму 281,98 тис. гривень.

Довідково: Варто зазначити, що на проведення вказаних вище робіт на об’єкті кошти спрямовано і у 2021 році в сумі 4 500,00 тис. грн та у 2023 році 15 418,63 тис. гривень.

Отже, видатки на зазначений об’єкт мали постійний характер, оскільки реалізація проекту розпочата ще у 2021 році, з укладанням відповідного договору, а бюджетні призначення частково були затверджені при прийнятті бюджету на 2022 рік.

Окрім того, рішення від 17.12.2021 №8/11/23 Тернопільській міській раді затверджено видатки на поповнення статутного капіталу комунальному підприємству «Підприємство матеріально технічного забезпечення Тернопільської міської ради» (далі КП «Підприємство МТЗ ТМР»), а саме на «Будівництво та підведення мереж до індустріального парку «Тернопіль» (на умовах співфінансування) в сумі 6 307,20 тис. гривень.

Проте, Виконавчим комітетом Тернопільської міської ради прийнято рішення від 02.05.2022 №407 про виділення міській раді коштів з резервного фонду бюджету територіальної громади, як внески до статутного капіталу на реалізацію зазначеного об’єкту в сумі 2 500,00 тис. гривень”.

За інформацією підприємства, кошти використано в повному обсязі.

Аналогічно, до невідкладних заходів також не можна віднести й виділені коштів з резервного фонду на забезпечення статутної діяльності в обмін на корпоративні права для КП «Підприємство МТЗ ТМР» в сумі 1 444,80 тис. грн, які спрямовано для сплати орендної плати землі, КП «Масив» 400,00 тис. грн на обслуговування об’єкту «Спецмайданчик (арештмайданчик)» 42 та КП «Еней» – 600,00 тис. грн на погашення заборгованості зі сплати податку на доходи фізичних осіб, що сплачується податковими агентами із доходів платника у вигляді заробітної плати43.

Крім цього, зазначене призвело до недотримання норм законодавства щодо черговості здійснення платежів за рахунок бюджетних коштів в умовах воєнного стану.

Так, постановою Кабінету Міністрів України від 9 червня 2021 №590 затверджено Порядок виконання повноважень Державною казначейською службою в особливому режимі в умовах воєнного стану (із змінами, далі Порядок №590), який визначає механізм виконання в особливому режимі повноважень Казначейством та органами Казначейства, пов’язаних із здійсненням казначейського обслуговування бюджетних коштів та коштів інших клієнтів в умовах воєнного стану в Україні або в окремих її місцевостях.

Пунктом 19 Порядку №590 передбачено черговість здійснення платежів за дорученнями клієнтів з урахуванням ресурсної забезпеченості єдиного казначейського рахунка, відповідно до якої видатки за рахунок резервного фонду бюджету віднесено до другої черги. Платежі за іншими видатками віднесено до третьої черги.

Тобто, видатки на реалізацію вищезазначених проєктів повинні були здійснюватися у третю чергу, так як видатки із загального (спеціального) фондів на будівництво, капітальний ремонт (реконструкцію) будівель закладів освіти, охорони здоров’я тощо, не віднесено до першої чи другої черги.

Таким чином, віднесення до не передбачених заходів таких, які могли виконуватися у плановому порядку або в межах існуючих програм та не дотримання частини 1 статті 24 Бюджетного кодексу України призводить до використання протягом 2022 року коштів резервного фонду м. Тернопіль на загальну суму 10 710,11 тис. грн на непершочергові заходи.

Також, проведеним аудитом встановлено випадки безпідставного нарахування тa виплати премій працівникам виконавчих органів Тернопільської міської ради.

Так, проведеним аудитом встановлено, що на підставі розпоряджень Тернопільського міського голови, працівникам виконавчих органів (головних розпорядників бюджетних коштів) Тернопільської міської ради у грудні 2020, 2021, 2022, 2023 років, нараховувались та виплачувались 2 премії.

Премія за фактично відпрацьований час в межах фонду оплати праці, визначеної в процентному співвідношенні до посадового окладу, та премія виходячи із єдиного коефіцієнту преміювання для всіх працівників відповідно до посадового окладу, виходячи з економії фонду оплати праці, затвердженого кошторисом на відповідний рік.

При цьому, у другому випадку, у розпорядженнях міського голови про преміювання за грудень 2020, 2021, 2022, 2023 років не зазначено конкретний розмір єдиного коефіцієнту преміювання для всіх працівників відповідно до посадового окладу, виходячи з економії фонду оплати праці.

Натомість, у пункті 2 розпоряджень міського голови про преміювання працівників за грудень 2020, 2021, 2022, 2023 років зобов’язано керівників виконавчих органів (розпорядників коштів) встановити єдиний коефіцієнт преміювання для всіх працівників відповідно до посадового окладу, виходячи з економії фонду оплати праці, затвердженого кошторисом на відповідний рік.

Однак, проведеними в ході аудиту зборами інформації у виконавчих органах (головних розпорядників бюджетних коштів) Тернопільської міської ради встановлено, що Управління стратегічного розвитку міста Тернопільської міської ради проведено виплату премій працівникам без визначення та затвердження керівником вказаного Управління єдиного коефіцієнту преміювання для всіх працівників відповідно до посадового окладу, виходячи з економії фонду оплати праці, затвердженого кошторисом на відповідний рік.

До того ж, визначення розміру, нарахування та виплата вказаної премії проводилась головним бухгалтером вказаного Управління.

В наслідок зазначеного, працівникам вказаного Управління зайво нараховано виплачено премії відповідно до єдиного коефіцієнту та преміювання для всіх працівників відповідно до посадового окладу за грудень 2020, 2021, 2022, 2023 років на загальну суму 1 293,11 тис. грн, в т.ч. ЄСВ 225,76 тис. гривень.

Аналогічні факти також встановлено під час ревізії фінансово-господарської діяльності Тернопільської міської ради за період з 01.01.2020 по 31.03.2024, де головним бухгалтером без рішення Тернопільського міського голови встановлено єдиний коефіцієнт преміювання працівникам Тернопільської міської ради у наслідок чого зайво нараховано та виплачено премії на загальну суму 33 196,9 тис.грн, в т.ч. ЄСВ 5 503,6 тис гривень.

Отже, проведеним дослідженням встановлено, що прийняття неефективних або не прийняття Тернопільською міською радою та її виконавчими органами рішень, призвело до необґрунтованого використання коштів резервного фонду м. Тернопіль на загальну суму 10 710,11 тис. грн, та безпідставної виплати премій посадовцям на суму 34 490,0 тис. гривень.