Тарифна політика в Тернопільській міській територіальній громаді та запроваджений механізм покілометрової оплати призводять не лише до збиткової діяльності «Тернопільелектротранс», а й не сприяють якісному наданню послуг населенню.

Наприкінці серпня 2024 року Державна аудиторська служба України завершила ревізію у Тернопільській міській раді, під час якої було зафіксовано численні факти порушень, що привели до загальних втрат місцевого бюджету на загальну суму 127 млн грн. Зокрема, про це повідомляло наше видання. Нині за результатами аудиту поліція розслідує кримінальне провадження №12024210000000374 від 21.08.2024 за ч.2 ст.367 КК України за фактами неналежного виконання своїх службових обов’язків посадовими особами Тернопільської міської ради.

У першій частині матеріалу щодо ревізії у Тернопільській міській раді ми охопили розділ зі звіту Держаудитслужби відносно інвестиційних угод. Аудитори вказали, що інвесторами у Тернополі забудовано понад 17 га землі в одних з найпривабливіших частинах міста, та за які в кращому випадку ними компенсовано земельний податок. Здебільшого приватні суб’єкти господарювання отримували комунальну землю в користування фактично задарма.

У другій частині розслідування йшлося про чисельні порушення при оренді комунальної землі та виділенні ділянок для релігійниї організацій, на яких зводяться багатоквартирні будинки.

Третю – приурочили пайовій участі у розвитку інженерно-транспортної та соціальної інфраструктури, зокрема, розповіли про те, як Тернопільською міською радою було прийнято рішення щодо зменшення у 100 разів розміру пайового внеску всупереч норм закону.

Четверта частина стосувалася втрат бюджету на місцях розташування рекламних засобів.

У п’ятій частині ми розповіли про те, як невиконання орендарем ТОВ «Бонус Медікус» умов договорів оренди в частині сплати орендної плати та своєчасного повернення нерухомого майна призвело до не доотримання бюджетом Тернополя доходів на 11 мільйонів 529 тис. грн.

Шоста частина відкрила завісу порушень під час приватизації та продажу пам’яток архітектури за безцінь.

Восьма – охопила сферу освіти, а саме: не вжиття Тернопільською міською радою та її виконавчими органами заходів щодо залучення додаткових фінансових ресурсів з інших громад у вигляді міжбюджетних трансфертів на фінансування заходів з підготовки фахівців та робітничих кадрів для інших територіальних громад та регіонів, що призвело до додаткового навантаження на бюджет Тернопільської міської територіальної громади та як наслідок додаткових видатків на понад 40 мільйонів гривень.

У дев’ятій – розповіли про те, що несвоєчасне вжиття Тернопільською міською радою заходів щодо оптимізації мережі закладів охорони здоров’я призвело до додаткового навантаження на бюджет громади в сумі 23 мільйонів гривень.

Текст узято зі Звіту Держаудитслужби

Головні розпорядники бюджетних коштів є одними із ключових учасників бюджетного процесу на всіх його стадіях. Їх компетенція, функції та бюджетні повноваження (права та обов’язки з управління бюджетними коштами) визначені на законодавчому рівні і проявляються на стадіях бюджетного процесу.

Функції головних розпорядників бюджетних коштів чітко визначено у статті 22 Бюджетного кодексу України, в тому числі щодо здійснення управління бюджетними коштами, забезпечення ефективного, результативного і цільового використання бюджетних коштів, організації та координації роботи розпорядників бюджетних коштів нижчого рівня та одержувачів бюджетних коштів у бюджетному процесі.

Саме належне виконання головними розпорядниками бюджетних коштів своїх функцій, має на меті забезпечити подолання соціально-економічних проблем, які необхідно вирішити (наприклад: дітям потрібно здобути якісну освіту; люди хворіють і їх потрібно лікувати; вулиці необхідно облаштовувати, тощо).

За період, що підлягав аудиту, в Тернопільській міській територіальній громаді свої функції виконувало 12 головних розпорядників бюджетних коштів, яким рішеннями про бюджет Тернопільської міської територіальної громади затверджувались бюджетні призначення.

Довідково: Тернопільська міська рада; Управління освіти і науки Тернопільської міської ради; Відділ охорони здоров’я та медичного забезпечення Тернопільської міської ради; Управління соціальної політики Тернопільської міської ради; Управління сім’ї, молодіжної політики та захисту дітей Тернопільської міської ради; Управління культури і мистецтв Тернопільської міської ради; Управління розвитку спорту та фізичної культури Тернопільської міської ради; Управління житлово-комунального господарства, благоустрою та екології Тернопільської міської ради; Управління транспортних мереж та зв’язку Тернопільської міської ради; Управління обліку та контролю за використанням комунального майна Тернопільської міської ради; Управління стратегічного розвитку міста Тернопільської міської ради; Фінансове управління Тернопільської міської ради.

Однак, результати проведеного аудиту та контрольних заходів засвідчили не належне виконання окремими головними розпорядниками бюджетних коштів своїх функцій, що не сприяло в повній мірі подоланню соціально-економічних проблем та призвело до неефективного та подекуди незаконного (безпідставного) використання бюджетних коштів в окремих галузях Тернопільської міської територіальної громади.

У ГАЛУЗІ ЖИТЛОВО-КОМУНАЛЬНОГО ГОСПОДАРСТВА

Житлово-комунальне господарство це одна з найважливіших галузей господарського комплексу громади, що забезпечує його життєдіяльність. На даний час у житлово-комунальній галузі існує ряд проблем, які потребують вирішення. Не виключенням є й Тернопільська міська територіальна громада.

На сьогодні, в громаді експлуатується близько 2000 багатоквартирних житлових будинків, вулично-дорожня мережа має протяжність понад 230 кілометрів.

На території міста знаходиться 5 парків та 10 скверів, нараховується 12 територій та об’єктів природно-заповідного фонду загальною площею 725,35 га, що становить 12,39% території міста.

3 бюджету Тернопільської міської територіальної громади фінансується утримання 17 кладовищ, близько 300 кілометрів мереж зовнішнього освітлення, ліфтове господарство, проводяться роботи у сфері регулювання чисельності безпритульних тварин, тощо.

Одними із основних проблем, для вирішення яких необхідно залучити значний обсяг фінансових ресурсів, є застаріла матеріально-технічна база підприємств галузі житлово-комунального господарства, фізичне старіння житлового фонду, відсутність організованої системи водовідведення дощових та талих вод з прибудинкових територій, недостатня кількість стоянок та місць для паркування автомобілів, зношеність об’єктів вулично-дорожньої мережі, несуча здатність основ доріг не відповідає існуючому збільшенню ваги транспортних засобів, необхідність виконання ремонтів та реконструкції мостів та шляхопроводів на території громади, неналежний стан покриття доріжок, тротуарів, міжквартальних проїздів, прибудинкових територій, тощо.

Однак, за результати проведеного аудиту та контрольних заходів встановлено ряд факторів, які не сприяють розвитку житлово-комунального господарства громади і вирішенню нагальних проблем.

Для прикладу, протягом періоду, що підлягав аудиту, Управлінням житлово-комунального господарства, благоустрою та екології Тернопільської міської ради, на підставі планів використання бюджетних коштів на 2023 та 2024 роки, укладених договорів та звітів про приймання виконаних робіт відділу технічного нагляду Тернопільської міської ради перераховувались кошти на здійснення технічного нагляду за послугами з утримання та ремонту об’єктів міського благоустрою, шляхово-мостового господарства міста, водо-, теплопостачання і водовідведення та інше в розмірі 2,5% на загальну суму 11 474,6 тис. гривень.

Однак, вказаний факт суперечить вимогам Настанови з визначення вартості будівництва, затвердженої наказом Міністерства розвитку громад та територій України від 01.11.2021 № 281 «Про затвердження кошторисних норм України у будівництві» (далі – Настанова № 281).

Згідно з пунктом 4.32 Настанови № 281 передбачено, що до глави 10 «утримання служби замовника та інжинірингові послуги»» окремими рядками включаються кошти на здійснення технічного нагляду в розмірі, який складає до 1,5% від вартості прямих та загальновиробничих витрат на будівництво.

Однак, рішенням Виконавчого комітету Тернопільської міської ради від 03.02.2010 № 101 «Про відрахування коштів за здійснення технічного нагляду за утриманням об’єктів благоустрою» дозволено Управлінню житлово-комунального господарства, благоустрою та екології Тернопільської міської ради проводити відрахування коштів у розмірі 2,5% за здійснення технічного нагляду за послугами з утримання об’єктів благоустрою.

Варто зауважити, що відповідно до Порядку здійснення технічного нагляду під час будівництва об’єкта архітектури, затвердженого постановою Кабінету Міністрів України від 11 липня 2007 року № 903 «Про авторський та технічний нагляд під час будівництва об’єкта архітектури» проведення технічного нагляду за виконанням послуг з поточного ремонту взагалі не передбачено.

Також, проведеним аудитом та контрольними заходами встановлено, що внаслідок неналежного контролю (проведення технічного нагляду) за виконанням робіт з поточного та капітального ремонтів, реконструкції об’єктів благоустрою, бюджетом Тернопільської міської територіальної громади втрачено, а головними розпорядниками бюджетних коштів безпідставно оплачено завищені обсяги та вартість виконаних робіт на загальну суму 8 986,96 тис. гривень.

Зокрема, Тернопільською міською радою проведено оплату завищеної вартості виконаних робіт з реконструкції відпочинково-рекреаційної зони в районі «Дальнього» пляжу по вул. Чумацькій у м. Тернополі на суму 3 562,66 гривень.

Аналогічно, Управлінням житлово-комунального господарства, благоустрою та екології Тернопільської міської ради проведено оплату завищеної вартості та обсягів виконаних робіт з реконструкції інженерних мереж вулиці Михайла Грушевського в місті Тернополі на суму 5 034,4 тис. грн, послуги з благоустрою населених пунктів ліквідація підтоплення території груп новозбудованих житлових будинків на вул. Галицька, вул. Енергетична в м. Тернопіль на суму 360,8 тис. грн та з поточного ремонту-ліквідація місць розкопів на тротуарах, дворових дорогах та прибудинкових територіях в м. Тернополі на суму 29,1 тис. гривень.

Отже, за результати проведеного аудиту та контрольних заходів встановлено, що внаслідок неналежного контролю за виконанням робіт з поточного та капітального ремонтів, реконструкції об’єктів будівництва, а також оплати послуг з технічного нагляду по завищеній вартості бюджетом Тернопільської міської територіальної громади втрачено бюджетних коштів на суму 8 986,96 тис. грн та здійснено необґрунтовані витрати на технічний нагляд в сумі 4 598,8 тис. грн, що не сприяє розвитку житлово-комунального господарства громади і вирішенню нагальних проблем у вказаній галузі.

Гіпотеза 4. Запроваджена політика щодо управління та контролю за діяльністю комунальних підприємств міста, впливає на якість виконання ними своїх функцій, які спрямовані на забезпечення життєдіяльності громади.

Одним із важливих засобів досягнення різних стратегічних та соціально-економічних цілей регіонального розвитку є комунальні підприємства, які за своєю сутністю складають економічну основу місцевого самоврядування.

Комунальне унітарне підприємство це окремий суб’єкт господарювання, який має переважне право на комерційну діяльність, що насамперед спрямована на отримання ним прибутку. Комунальна власність надається таким підприємствам на праві господарського відання. Закон надає керівнику повноваження самостійно затверджувати штатний розпис, відкривати рахунки в банківських установах, приймати поточні рішення в межах повноважень, визначених статутом.

Ефективне управління комунальними підприємствами в сучасних умовах вимагає використання якісно нових, науково обгрунтованих підходів щодо оцінки ефективності їх діяльності.

Станом на 31.03.2024 в Тернопільській міській територіальній громаді свою діяльність здійснювало 23 комунальних унітарних підприємства.

За період, що підлягав аудиту, з метою підтримки комунальних підприємств з бюджету Тернопільської міської територіальної громади спрямовано внески до їх статутного капіталу в загальній сумі 617 261,81 тис. грн та надано фінансову підтримку в загальній сумі 469 862,98 тис. гривень.

Окрім цього з бюджету Тернопільської міської територіальної громади 2 комунальним підприємствам проводилась компенсація вартості проїзду пільгових категорій громадян та покілометрова оплата за надані транспортні послуги громадським пасажирським транспортом.

З метою вдосконалення фінансового планування, контролю та звітності комунальних підприємств міста виконавчим комітетом Тернопільської міської ради від 08.07.2015 № 584 затверджено Порядок складання, затвердження та контролю виконання фінансових планів комунальних підприємств м. Тернополя.

Проте проведений аналіз фінансових планів комунальних підприємств та звітів про їх виконання засвідчив низький рівень контролю за їх діяльністю, що не забезпечує якісного виконання ними своїх функцій та ефективного використання коштів.

За період, що підлягав дослідженню, негативний вплив на показники фінансово-господарської діяльності комунальних підприємств мали як зовнішні так і внутрішні чинники.

Слід відміти, що незважаючи на суттєву фінансову підтримку з бюджету, окремі комунальні підприємства залишаються постійно збитковими, оскільки вона не відіграла суттєвого впливу на покращення фінансового стану та не дозволила зменшити збитковість комунальних підприємств.

Варто зазначити, що найбільш збитковими комунальними підприємствами громади були КП «Тернопільміськтеплокомуненерго» Тернопільської міської ради (далі та КП «Тернопільелектротранс» КП «ТМТКЕ»), КП «Тернопільводоканал».

Для прикладу чистий збиток за результатами діяльності КП «Тернопільводоканал» за 2022 рік склав 107 251,0 тис. грн, за 2023 рік – 8 829,0 тис. грн, за І квартал 2024 року 21 781 тис. гривень.

Чистий збиток за результатами діяльності КП «ТМТКЕ» за 2022 рік склав 261 136,0 тис. грн, за 2023 рік 120 524 тис. грн, за січень-березень 2024 року 47 396,0 тис. гривень.

Чистий збиток КП «Тернопільелектротранс» за 2020 рік склав 31993,0 тис. грн, за 2021 15379,0 тис. грн, за 2022-25354,0 тис. грн, за 2023 – 12571,0 тис.грн, за січень-березень 2024 року 26214,0 тис. гривень.

Слід відмітити, що фінансові плани «Тернопільелектротранс» погоджувалися КП «ТМТКЕ» та КП Виконавчим комітетом Тернопільської міської ради зі збитками, що суперечить статті 75 Господарського кодексу України та не в повній мірі сприяє меті діяльності таких комунальних підприємств.

Довідково: Згідно з статтею 75 Господарського кодексу України, у складі фінансового плану затверджується прогнозований фінансовий результат, включаючи прогнозований розрахунок частини чистого прибутку (доходу), а також прогнозовані суми податків і зборів, що підлягають сплаті до державного бюджету, що визначаються на основі прогнозованого рівня прибутку з урахуванням оцінювання ризиків діяльності державного комерційного підприємства та листа очікувань власника.

Згідно з частиною десятою статті 78 Господарського кодексу України, особливості господарської діяльності комунальних унітарних підприємств визначаються відповідно до вимог, встановлених цим Кодексом щодо діяльності державних комерційних або казенних підприємств, а також інших вимог, передбачених законом.

Основною причиною збитковості вказаних комунальних підприємств є те, що тарифи на послуги з теплопостачання, водопостачання та водовідведення, плуги з перевезення пасажирів міським автотранспортом не відповідають фактичним витратам, що пов’язані з наданням таких послуг.

При цьому, слід зазначити, що тарифи на водопостачання та водовідведення, а також теплопостачання не переглядалися в силу об’єктивних обставин (зовнішніх факторів) до яких можна віднести мораторій на підняття тарифів для населення на період дії воєнного стану в Україні або для прикладу не перегляд тарифів Національною комісією, що здійснює державне регулювання у сферах енергетики та комунальних послуг (далі НКРЕКП).

Такі зовнішні чинники вплинули на те, що внаслідок не забезпечення НКРЕКП встановлення економічно-обгрунтованого тарифу на послуги з водопостачання та водовідведення, за результатами 2023 року КП «Тернопільводоканал» не змогло розрахуватись з Міністерством Фінансів України за користування кредитом Світового банку.

Станом на 01.01.2024 недоплачена сума кредиту становить 937,0 тис. доларів США, що в національній валюті становить понад 35 мільйонів гривень.

Не перегляд тарифів та недостатність обігових коштів КП «Тернопільводоканал» також стало наслідком не виконання заходів інвестиційних програм, що призводить до коригування затвердженого НКРЕКП тарифу в бік зменшення та накладання штрафів на підприємство в сумі майже 1 мільйон гривень.

Довідково: пунктом 1.16 Порядку формування тарифів на централізоване водопостачання та водовідведення, затвердженого постановою НКРЕКП від 10.03.2016 № 302 визначено, що при невиконанні заходів інвестиційної програми за попередній до базового період у структурі тарифів на планований період може бути передбачено зменшення складових тарифів на суму коштів відповідного невиконання, передбачених структурою тарифів попередніх до базового періодів, за результатами аналізу наданих ліцензіатом звітів про виконання інвестиційної програми та/або за результатами здійснених заходів контролю.

Що ж стосується тарифів у галузі перевезення пасажирів в міському автомобільному та електричному транспорті то тут відповідальність за економічно-обгрунтований тариф в повній мірі лягає на орган місцевого самоврядування.

Проведеним аудитом встановлено, що рішенням виконавчого комітету Тернопільської міської ради від 22.09.2021 № 847 «Про забезпечення роботи міського автомобільного транспорту» та від 22.09.2021 № 848 «Про забезпечення роботи міського електричного транспорту» встановлено єдині тарифи на перевезення пасажирів та багажу для усіх перевізників та усіх видів транспорту, які фактично не є економічно-обгрунтованими.

Так, з 2021 року у місті Тернополі встановлено та діють єдині тарифи на перевезення пасажирів в розмірі 10 гривень (при розрахунку пасажиром безконтактною банківською карткою, пристроєм з технологією NFC або разовим проїзним квитком), 9 гривень (при розрахунку пасажиром неперсоніфікованими електронними квитками), 8 гривень (при розрахунку електронним квитком «Соціальна карта Тернополянина»).

З метою запровадження загального механізму об’єктивного та прозорого обчислення компенсації обгрунтованих витрат на надання послуг, що становлять загальний економічний інтерес, рішенням виконавчого комітету Тернопільської міської ради «Про запровадження покілометрової оплати за надані транспортні послуги» від 01.11.2021 № 980 та від 02.12.2020 № 38 «Про затвердження Методики розрахунку компенсації за надання послуг, що становлять загальний економічний інтерес перевезення пасажирів міським пасажирським транспортом загального користування у Тернопільській міській територіальній громаді», впроваджено покілометрову оплату за надані транспортні послуги громадським пасажирським транспортом у м. Тернопіль та встановлено єдині тарифи для усіх перевізників.

Зазначеним рішенням встановлено тарифи для автобусів малого класу в розмірі 30,91 грн/км, автобусів середнього класу в розмірі 47,93 грн/км, автобусів великого класу (дизельне паливо) в розмірі 63,36 грн/км, автобусів великого класу (скраплений газ) в розмірі 55,17 грн/км, тролейбуси великого та особливо великого класу 54,57 грн/км, які фактично не відповідають фактичним затратам перевізників, у відповідності до структури витрат які у них склалися.

Як вже зазначалося в аудиторському звіті, під час проведення збору інформації в товаристві з обмеженою відповідальністю «Автомобільна транспортна компанія «Еталон» з’ясовано, що навіть при неповному відшкодуванні витрат вказаному підприємству товариство при затверджених тарифах на перевезення пасажирів отримало чисті прибутки (2020 – 280,0 тис. грн, 2021 – 55,0 тис. грн, 2022 – 58,0 тис. грн, 2023 – 70,0 тис. грн), тобто вказаному товариству фактично відшкодовано понесені ним витрати на організацію транспортних послуг в повному обсязі.

Для прикладу, виходячи із фактичних показників транспортної роботи та показників витрат вказаного перевізника, у 2020 році фактичний тариф на перевезення пасажирів складав 6,72 грн, у 2021- 6,05 грн, у 2022 6,43 грн, у 2023 9,48 грн, а вартість покілометрового пробігу за 1 кілометр фактично становила у 2021 році 11,59 грн, у 202235,38 грн, у 2023-43,97 гривень.

Тобто, фактичні витрати вказаного товариства в середньому на 30% нижче планово-розрахункових, згідно яких затверджувалися тарифи.

Натомість, при відшкодуванні КП «Тернопільелектротранс» витрат за пільгове перевезення пасажирів та з урахуванням покілометрового пробігу вказане комунальне підприємство отримало чималі збитки.

Для прикладу, середній тариф автотранспортної роботи КП «Тернопільелектротранс» у 2023 році становив 51,9 грн/км, а роботи електротранспорту 68,77 грн/км.

При цьому, рівень відшкодування витрат за пільгове перевезення пасажирів та з урахуванням покілометрового пробігу здійснювався усім перевізникам в однаковому розмірі (%) виходячи з фактично встановлених бюджетних призначень на відповідний бюджетний період.

Наведене свідчить про те, що встановлені тарифи та запроваджений механізм покілометрової оплати забезпечує беззбиткову діяльність лише приватних перевізників.

Наведена ситуація свідчить, що наявна тарифна політика в Тернопільській міській територіальній громаді та запроваджений механізм покілометрової оплати не є об’єктивним та не забезпечує беззбиткову діяльність КП «Тернопільелектротранс», як це передбачено в частині 2 статті 14 «Про міський електричний транспорт».

Хотілося б додати, що наведена ситуація призводить не лише до збиткової діяльності «Тернопільелектротранс», а й не сприяє якісному наданню послуг населенню.

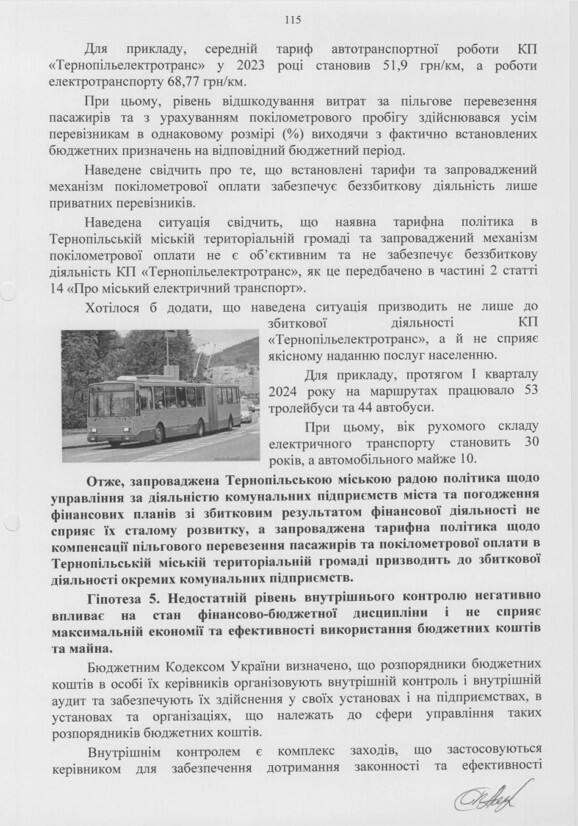

Для прикладу, протягом І кварталу 2024 року на маршрутах працювало 53 тролейбуси та 44 автобуси.

При цьому, вік рухомого складу електричного транспорту становить 30 років, а автомобільного майже 10.

Отже, запроваджена Тернопільською міською радою політика щодо управління за діяльністю комунальних підприємств міста та погодження фінансових планів зі збитковим результатом фінансової діяльності не сприяє їх сталому розвитку, а запроваджена тарифна політика щодо компенсації пільгового перевезення пасажирів та покілометрової оплати в Тернопільській міській територіальній громаді призводить до збиткової діяльності окремих комунальних підприємств.